Die meisten Gründer betrachten Compliance entweder als Ballast, der die Entwicklung ausbremst, oder als nachträglichen Anbau – etwas, das man erst hinzufügt, wenn das Produkt bereits skaliert. Beides ist falsch und teuer. Unternehmen, die im Gesundheitswesen, im Finanzsektor und bei Rechtsdienstleistungen erfolgreich sind, behandeln regulatorische Anforderungen als Designprobleme, nicht als bloßen Papierkram. Nicht als eine Abteilung, die jemand anderes verantwortet. Es sind Designprobleme – die Art von Problemen, die, wenn man sie frühzeitig löst, einen strukturellen Vorteil verschaffen, den die Konkurrenz nicht so leicht nachahmen kann.

Was passiert, wenn man sie nicht so behandelt? Die TD Bank musste das auf die harte Tour lernen. Im Oktober 2024 stimmte die Bank zu, 3,1 Milliarden US-Dollar zu zahlen um Vorwürfe beizulegen, dass sie keine angemessenen Kontrollen zur Bekämpfung der Geldwäsche unterhalten hatte – die höchste Strafe, die jemals im Rahmen des U.S. Bank Secrecy Act. Die Bank hatte zwischen 2018 und 2024 Transaktionen im Wert von rund 18,3 Billionen US-Dollar unbeaufsichtigt gelassen, nicht weil die Technologie zur Überwachung fehlte, sondern weil die Führungsebene ein „Flat-Cost“-Budgetmandat durchgesetzt hatte, das der Compliance-Funktion die benötigten Ressourcen entzog.

Das regulatorische Umfeld – Warum es unmöglich erscheint

Für technische Entscheidungsträger ist die Frustration mit der Regulierung nicht das Gesetz an sich. Es ist die Umsetzung von Vorschriften in funktionierende Produktionssysteme. Jeder Bereich hat einen anderen neuralgischen Punkt, und zu verstehen, wo dieser liegt, ist der erste Schritt, um darum herum statt dagegen zu entwickeln.

Gesundheitswesen (HIPAA)

HIPAA erfordert eine Risikobewertung um festzustellen, ob die Verschlüsselung von ePHI im Ruhezustand und während der Übertragung angemessen und zweckmäßig ist. Wenn eine Verschlüsselung erforderlich ist, verweisen Industriestandards auf AES-256 im Ruhezustand und TLS 1.2+ während der Übertragung. Organisationen müssen entweder eine Verschlüsselung implementieren, eine gleichwertige Alternative einführen oder ihre Gründe für das Weglassen beider dokumentieren. In der Praxis ist die Verschlüsselung für die meisten Umgebungen, insbesondere Cloud-Systeme und Fernzugriff, sinnvoll.

FinTech

Die Herausforderung hier ist nicht die Tiefe einer einzelnen Regulierung. Es ist die Fragmentierung. Es gibt kein einheitliches föderales Geldtransfer-Regime in den Vereinigten Staaten. Stattdessen navigiert man durch die FinCEN-Registrierung, eine hohe Hürde, die vor der Abwicklung jeglicher Transaktionen genommen werden muss, und dann ein Flickenteppich aus über 50 einzelnen staatlichen Lizenzierungsjurisdiktionen. Jeder Staat ist eine eigene Verhandlung mit einem eigenen Zeitplan. Eine 12-monatige Engineering-Roadmap wird dadurch routinemäßig zu einer 24-monatigen Compliance-Roadmap.

LegalTech

LegalTech agiert derzeit in einem weniger strengen regulatorischen Umfeld als das Gesundheitswesen oder der Finanzsektor. Doch der EU-KI-Gesetz und sich entwickelnde Regeln der Anwaltskammern bezüglich der „unbefugten Rechtsberatung“ ziehen die Grenzen schnell enger. Die Unternehmen, die hier bestehen werden, sind diejenigen, die jetzt Governance-Ebenen aufbauen: Systeme, die algorithmische Transparenz demonstrieren und auf Voreingenommenheit prüfbar bleiben, bevor die Regulierungsbehörden dies vorschreiben.

Wie gute Absichten scheitern – Drei Fallstudien

Die Kosten, die entstehen, wenn man Compliance nicht von Anfang an in die Architektur integriert, sind nicht theoretisch. Sie äußern sich in Bußgeldern, gescheiterten Produkteinführungen und Unternehmen, die einfach verschwinden. Hier sind drei Fälle, die veranschaulichen, wie sich das auswirkt.

Healthcare.gov: Wenn der Zeitplan zum Feind wird

Healthcare.gov bleibt das schärfste Beispiel dafür, was passiert, wenn Zeitdruck auf regulatorische Komplexität trifft. Der Affordable Care Act wurde 2010 unterzeichnet, aber das HHS verzögerte die Veröffentlichung der endgültigen Vorschriften bis Anfang 2013, teilweise aus politischen Gründen. Dies ließ CMS und seinen Auftragnehmern nur wenige Monate Zeit, um ein System von außergewöhnlicher Komplexität zu entwickeln und zu testen. Das Projekt musste mit dem IRS, der Social Security Administration und über 300 privaten Versicherungsunternehmen in 36 Bundesstaaten integriert werden. Die End-to-End-Tests wurden von den ursprünglich geplanten sieben Monaten auf etwa einen Monat vor dem Start am 1. Oktober 2013 verkürzt. Das Ergebnis war eine nationale Blamage: Die Website brach innerhalb weniger Stunden nach dem Start zusammen. Das Projekt war unterfinanziert und schlecht geführt, aber das eigentliche Problem lag tiefer: Regulatorische Zeitpläne haben feste Untergrenzen, die man nicht einfach überspringen kann. Wenn die Architektur nicht bereit ist, wird Sie auch keine agile Geschwindigkeit retten.

TD Bank und Sigma Broking: Die Kosten des „Einmal einrichten und dann vergessen“-Prinzips

Die Vergleichszahlung der TD Bank in Höhe von 3,1 Milliarden US-Dollar erzählt eine Geschichte von chronischer Unterinvestition, doch der Mechanismus ist wichtiger als die Schlagzeilenzahl. Laut der Einigung mit dem Justizministerium versäumte es die Bank, ihr Transaktionsüberwachungssystem zwischen 2014 und 2022 wesentlich zu aktualisieren, obwohl interne Prüfungen und Bundesaufsichtsbehörden wiederholt auf die Mängel hingewiesen hatten. Die Geschäftsleitung wusste Bescheid. Sie entschieden sich für ein „Flat-Cost-Paradigma“, bei dem die AML-Budgets Jahr für Jahr konstant gehalten wurden, anstatt die Investitionen zu tätigen, die erforderlich gewesen wären, um mit dem Wachstum der Bank Schritt zu halten. Das Ergebnis: Transaktionen im Wert von 18,3 Billionen US-Dollar blieben unüberwacht, und drei Geldwäschenetzwerke schleusten über 670 Millionen US-Dollar über Konten der TD Bank.

Sigma Broking folgte einem ähnlichen Verlauf in kleinerem Maßstab. Im Oktober 2022, verhängte die FCA eine Geldstrafe von 531.600 £ gegen das Unternehmen wegen Versäumnissen bei der Transaktionsberichterstattung. Das Unternehmen behob den unmittelbaren Verstoß, baute aber nie die Überwachungsinfrastruktur auf, um festzustellen, ob das zugrunde liegende Problem erneut aufgetreten war. Dies geschah. Bis Juli 2025 verhängte die FCA eine zweite Geldstrafe, diesmal in Höhe von 1.087.300 £, für dieselbe Kategorie von Versäumnissen im Zeitraum von 2018 bis 2023. Gesamte regulatorische Strafen: über 1,6 Millionen £(ca. 2,22 Millionen US-Dollar).

Beide Fälle teilen denselben Fehler: Compliance-Probleme einmal zu beheben und dann davon auszugehen, dass sie behoben bleiben – was aber nicht der Fall ist. Die Überwachungsinfrastruktur muss sich mit dem Transaktionsvolumen weiterentwickeln.

FCA-Bußgelder 2024: Challenger-Banken unvorbereitet erwischt

Im September 2024 verhängte die britische Financial Conduct Authority eine Geldstrafe gegen die Starling Bank in Höhe von 28,96 Millionen £ (ca. 38,5 Millionen US-Dollar) wegen so grundlegender Mängel bei der Sanktionsprüfung, dass das automatisierte System der Bank seit 2017 Kunden nur gegen einen Bruchteil der erforderlichen Sanktionsliste prüfte – eine Fehlkonfiguration, die sechs Jahre lang unentdeckt blieb.

Starling hatte auch wiederholt gegen eine FCA-Anforderung verstoßen, keine Konten für Hochrisikokunden zu eröffnen, und dabei zwischen 2021 und 2023 über 49.000 solcher Kunden aufgenommen. Zwei Monate später, Metro Bank wurde mit einer Geldstrafe belegt von 16,7 Millionen Pfund (ca. 21 Millionen US-Dollar), weil sie aufgrund eines Datenfeed-Fehlers in ihrem automatisierten Überwachungssystem die Überwachung von über 60 Millionen Transaktionen versäumt hatte – ein Fehler, der von 2016 bis 2020 bestand. Es fehlte der Bank nicht an dem Wunsch, die Vorschriften einzuhalten. Es fehlte ihr an der Architektur und, entscheidend, an den Tests und der Aufsicht, um die Einhaltung nachzuweisen.

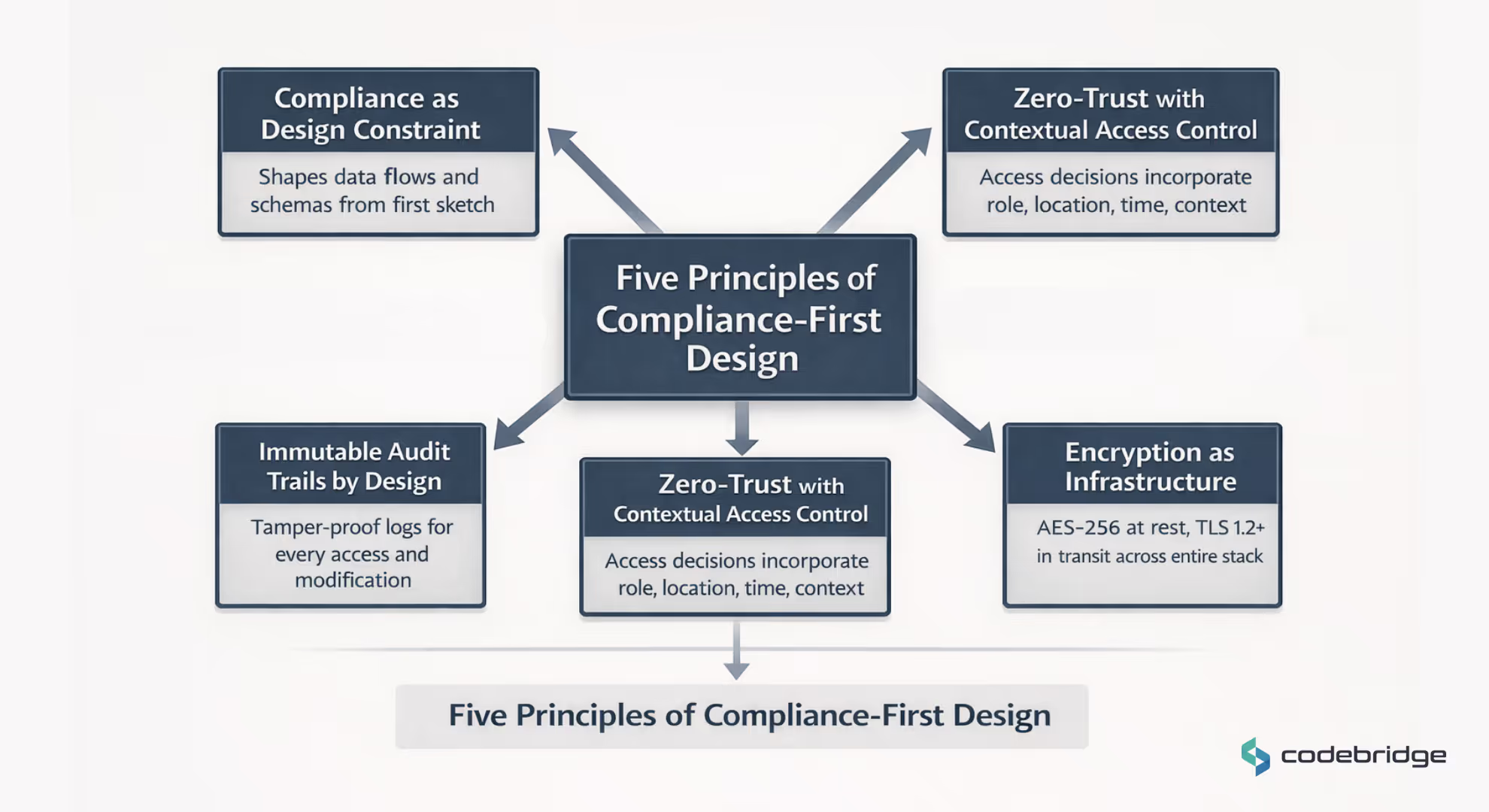

Der Architekturwandel – Fünf Prinzipien, die die Gleichung verändern

Reaktive Fehlerbehebung ist teuer. Sie ist langsam. Und in regulierten Branchen potenziert sie sich, wobei jeder Patch neue Angriffsflächen für den nächsten Fehler schafft. Die Alternative ist Compliance-First-Design: regulatorische Anforderungen von Grund auf in das System zu integrieren, anstatt sie nachträglich anzuschrauben. So sieht das in der Praxis aus.

Prinzip 1: Compliance als Designvorgabe

Compliance muss Datenflüsse, API-Verträge und Datenbankschemata von der ersten Skizze an prägen – nicht nachträglich aufgesetzt werden. In HIPAA-Umgebungen bedeutet dies, dass Verschlüsselung Teil der Datenbewegung ist, keine Hülle, die auf einen bestehenden Fluss angewendet wird. Im FinTech ist die Transaktionsüberwachung nativ in die Art und Weise integriert, wie Transaktionen erfasst werden, kein separates System, das aus einem externen Protokoll liest.

Prinzip 2: Zero-Trust mit kontextbezogener Zugriffskontrolle

Viele regulierte Organisationen setzen auf Attribute-Based Access Control (ABAC) und Zero-Trust-Architektur als Best Practice, bei der Zugriffsentscheidungen Rolle, Standort, Zeit und Kontext berücksichtigen. Obwohl nicht explizit von HIPAA oder DSGVO vorgeschrieben, entspricht ABAC den prinzipienbasierten Anforderungen an „angemessene technische Kontrollen“.

Eine einfache rollenbasierte Zugriffskontrolle (RBAC) ist für regulierte Systeme weniger ausreichend, kann aber mit kompensierenden Kontrollen ebenfalls die Einhaltung gewährleisten.

Prinzip 3: Verschlüsselung als Infrastruktur, nicht als Funktion

AES-256 im Ruhezustand und TLS 1.2+ während der Übertragung müssen über den gesamten Stack hinweg durchgesetzt werden – einschließlich interner Microservices. Die Schlüsselverwaltung gehört in dedizierte Dienste (AWS KMS, Azure Key Vault, HashiCorp Vault), niemals fest codiert. Und Datenminimierung ist wichtig: Je weniger Daten Sie sammeln und speichern, desto kleiner ist Ihr Compliance-Fußabdruck.

Prinzip 4: Unveränderliche Audit-Trails im Design

Jeder Zugriff auf ePHI, jede kritische Änderung, jeder fehlgeschlagene Authentifizierungsversuch muss protokolliert werden – und diese Protokolle müssen manipulationssicher sein. Append-only-Datenbanken oder Object-Lock-Richtlinien in Cloud-Speichern beseitigen die Annahme, dass Protokolle geändert werden können. Regulierungsbehörden sind standardmäßig skeptisch gegenüber der Integrität von Protokollen. Unveränderlichkeit beseitigt diese Skepsis vollständig.

Prinzip 5: Policy as Code

Infrastructure-as-Code-Tools (Terraform, CloudFormation) in Kombination mit Richtlinien-Durchsetzungs-Engines (Checkov, OPA) ermöglichen es Ihnen, Compliance-Abweichungen zu erkennen, bevor sie in Produktion gehen. Nicht-konforme Konfigurationen werden am CI/CD-Gate blockiert. Das Ergebnis ist eine versionskontrollierte, auditierbare Historie jeder Infrastrukturänderung – und genau hier findet Compliance im großen Maßstab tatsächlich statt.

Die Rolle von KI und LLMs in regulierten Umgebungen

Die Einführung von KI im Gesundheits- und Finanzwesen beschleunigt sich schneller als in fast jedem anderen Sektor. Doch die Einschränkungen beim Einsatz generativer KI in regulierten Umgebungen werden häufig missverstanden – und die Kluft zwischen „KI funktioniert“ und „KI funktioniert hier“ ist der Punkt, an dem die meisten Unternehmen scheitern.

Wo LLMs echten Mehrwert bieten

Im Gesundheitswesen wird KI bereits für die klinische Dokumentation eingesetzt – Werkzeuge, die Arzt-Patienten-Gespräche transkribieren und strukturierte Notizen erstellen, wodurch der administrative Aufwand reduziert wird, der zur Überlastung des Klinikpersonals führt. Im FinTech-Bereich erkennt KI-gestützte Betrugserkennung verdächtige Transaktionsmuster mit geringerer Latenz als regelbasierte Systeme. In der LegalTech-Branche revolutioniert KI die Vertragsprüfung: Sie identifiziert riskante Klauseln und fasst Fallrecht in großem Umfang zusammen – Aufgaben, die zuvor Stunden manueller Arbeit erforderten.

Wo LLMs an ihre Grenzen stoßen

Die größte Hürde für die Einführung von KI in regulierten Branchen ist nicht das Modell selbst, sondern die umgebende Infrastruktur. Halluzinationen – die Tendenz von LLMs, plausibel klingende, aber erfundene Informationen zu generieren – sind in risikoreichen Bereichen katastrophal. Eine halluzinatorische Arzneimittelwechselwirkung im Gesundheitswesen kann einem Patienten schaden. Ein erfundenes Rechtspräzedenzfall kann zum Verlust eines Falls führen. Und Standard-LLMs, die mit öffentlichen Daten trainiert wurden, stellen ein Datenschutzrisiko dar, wenn sie PHI (geschützte Gesundheitsinformationen) oder andere geschützte Informationen aufnehmen.

Wie „der richtige Ansatz“ aussieht

Der erfolgreiche Einsatz von KI in regulierten Umgebungen erfordert einen Compliance-basierten Ansatz bei der Modellauswahl und Infrastruktur. Unternehmensplattformen wie das Gesundheitsangebot von OpenAI bieten jetzt HIPAA-Unterstützung, unterzeichnete Business Associate Agreements und kundenverwaltete Verschlüsselung. Dies stellt sicher, dass Daten, die für die Inferenz verwendet werden, niemals für das Modelltraining genutzt werden.

Entwickeln Sie KI-Tools auf HIPAA-konformen Plattformen wie dem Gesundheitsangebot von OpenAI, fügen Sie jedoch eine eigene Governance-Schicht hinzu: Audit-Protokolle für jede Inferenz, Erklärbarkeitsanforderungen für klinische Entscheidungen und automatisierte Bias-Überwachung.

Teamzusammensetzung und die Skalierung der Compliance

Regulierte Unternehmen scheitern nicht nur, weil Vorschriften schwierig sind, sondern weil ihre Organisationsstruktur nicht darauf ausgelegt ist, diese zu bewältigen. Die richtige Architektur ist bedeutungslos ohne die richtigen Leute, die sie aufbauen und pflegen.

Die entscheidenden Rollen

- Chief Privacy Officer / Compliance Officer. Im Gesundheits- und Finanzwesen ist ein dedizierter Compliance Officer häufig eine gesetzliche Vorschrift und keine optionale Einstellung.

- Regulatory Affairs Engineer. Diese hybride Rolle wird zunehmend unverzichtbar: jemand, der die Softwarearchitektur gut genug versteht, um eine Anforderung wie „Audit-Trails müssen unveränderlich sein“ in eine spezifische Datenbankauswahl und Protokollierungsstrategie zu übersetzen.

- Security Engineer. Die Person, die Verschlüsselung, Zugriffskontrollen und automatisierte Überwachung implementiert – und einem Prüfer genau erklären kann, wie jedes einzelne davon funktioniert.

Der Fahrplan zur Skalierung

- Monate 1–3: Regulatorische Bewertung. Ordnen Sie die Anforderungen Ihrer initialen Architektur zu. Wählen Sie HIPAA-konforme Cloud-Anbieter. Ziehen Sie einen Teilzeitberater hinzu, falls Sie noch keine interne Expertise besitzen.

- Monate 4–9: Compliance-Infrastruktur. Implementieren Sie Policy-as-Code-Gates. Reichen Sie frühzeitig Q-Submissions bei der FDA ein oder beginnen Sie Gespräche zur FinTech-Landeslizenzierung.

- Monate 10–18: Zertifizierung. Streben Sie SOC 2 Typ II Kontrollen an. Richten Sie eine interne Auditfunktion ein.

- 18+ Monate: Kontinuierliche Überwachung. Setzen Sie automatisierte GRC-Plattformen (Vanta, Drata) ein, um laufende regulatorische Änderungen zu verfolgen und Abweichungen in Echtzeit zu melden.

Der verborgene Beschleuniger – Frühzeitige Einbindung von Regulierungsbehörden

Der Instinkt technischer Gründer ist es, Regulierungsbehörden als Hindernisse zu betrachten – als Entitäten, die verwaltet, nicht aber eingebunden werden sollten. Dabei ist die frühzeitige Einbindung von Regulierungsbehörden eine der Maßnahmen mit dem höchsten ROI in regulierten Bereichen, wird aber konsequent zu wenig genutzt.

Die FDA Q-Submission

Der Pre-Submission (Pre-Sub)-Prozess der FDA, Teil des umfassenderen Q-Submission-Programms, ist kostenlos, freiwillig und bietet innerhalb von 70 Tagen nach Einreichung schriftliches Feedback. Eine gut getimte Pre-Sub kann einen Mangel in der Einreichung aufdecken, bevor dieser zu einer formellen Ablehnung führt – eine Ablehnung, die Ihren Prüfzyklus um ein ganzes Jahr verlängert. Die meisten Unternehmen verzichten darauf, in der Annahme, sie wüssten bereits, was die FDA erwartet. Diese Annahme ist meist falsch.

Einbindung einer EU-Benannten Stelle

Der MDR-Übergang hat die Kapazitäten der Benannten Stellen außerordentlich unter Druck gesetzt. Zahlen von Anfang 2025 zeigen 51 unter der MDR benannte Stellen, was eine echte Kapazitätserweiterung darstellt. Die Zertifizierungsfristen haben sich kaum verändert: 13-18 Monate für Standardprodukte und länger für höhere Risikoklassen. Unternehmen, die sich frühzeitig Kapazitäten gesichert haben, nähern sich dem Marktzugang, während diejenigen, die warten, riskieren, Fristen vollständig zu verpassen. Die Einbindung einer Benannten Stelle ist kein Mehraufwand. Es ist eine strategische Wettbewerbspositionierung.

Die Monolith- vs. Microservices-Frage — Nuancierter, als Sie denken

Der Standardrat in der Tech-Branche – monolithisch starten, bei Skalierung zu Microservices migrieren – erfordert in regulierten Bereichen eine sorgfältige Bewertung. Microservices schaffen Compliance-Komplexität: Jede Dienstgrenze führt zu einem neuen Prüfumfang, und verteilte Transaktionen erschweren die Pflege einheitlicher Audit-Trails erheblich. Eine einzelne Datenbanktransaktion in einem Monolithen wird zu einem koordinierten Aufwand über mehrere Dienste hinweg, wobei jeder seine eigene Protokollierungs-, Überwachungs- und Korrelationsinfrastruktur benötigt.

Das Muster, das in regulierten Plattformen an Bedeutung gewinnt, ist eine hybride Architektur. Organisationen behalten einen stabilen monolithischen Kern für Funktionen bei, bei denen Konsistenz und Audit-Integrität entscheidend sind – PHI-Zugriff, Finanztransaktionen, Compliance-Protokollierung. Schnelllebige Funktionen wie KI-Features, Analysen und UI-Updates laufen als Microservices am Rande. Dies entspricht dem tatsächlichen Risikoprofil: schnelle Innovation, wo es darauf ankommt, und abgesicherte Stabilität, wo es die Vorschriften verlangen.

Fazit

Die Lähmung in regulierten Branchen wird nicht durch die Existenz von Vorschriften verursacht, sondern dadurch, dass diese nicht als interne Gestaltungsfaktoren behandelt werden. Die Unternehmen, die heute am schnellsten vorankommen – Stripe im Zahlungsverkehr, Ro im Gesundheitswesen, Adyen in der grenzüberschreitenden Finanzierung – sind diejenigen, die Compliance von Anfang an in ihr Design integriert haben. Das Ergebnis sind nicht nur bessere Auditergebnisse. Es ist ein struktureller Wettbewerbsvorteil: eine Markteintrittsbarriere, die, sobald sie überwunden ist, für Wettbewerber außerordentlich schwer schnell zu replizieren ist.

Die Hürde ist hoch. Doch dieselbe Hürde wird, einmal überwunden, zu einem gewaltigen Burggraben. Der Weg nach vorn: Regulatorische Anforderungen als Designbeschränkungen behandeln, die die Architektur formen, und nicht als Hindernisse, die man umgehen muss. Unternehmen, die dies tun, bauen Burggräben, die ihre Wettbewerber nicht überwinden können. Beginnen Sie damit, Systeme zu entwickeln, die Compliance zu einem integralen Bestandteil des Produkts machen, nicht zu einem separaten Kostenfaktor.

Heading 1

Heading 2

Heading 3

Heading 4

Heading 5

Heading 6

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur.

Block quote

Ordered list

- Item 1

- Item 2

- Item 3

Unordered list

- Item A

- Item B

- Item C

Bold text

Emphasis

Superscript

Subscript