Finanzdienstleistungen verlagern sich von regelbasierter Automatisierung hin zu KI-Systemen, die Aktionen mit begrenzter menschlicher Aufsicht planen und ausführen können. Dies ist nicht nur eine Prognose: Das Weltwirtschaftsforum schätzt, dass Finanzdienstleistungsunternehmen bis 2027 97 Milliarden US-Dollar für KI ausgeben werden in den Bereichen Bankwesen, Versicherungen und Kapitalmärkte.

Während prädiktive KI Ratschläge gab, handelt agierende KI im Fintech-Bereich: Sie bewegt Geld, genehmigt Kredite und führt Transaktionen aus. Für Käufer wie Bankrisikoausschüsse und CTOs verlagert sich das Risiko vom Modellrisiko (Ist die Vorhersage genau?) zum Agentenrisiko (Hat das System gerade eine unautorisierte SWIFT-Überweisung initiiert?).

Folglich stoßen Technologie-Scale-ups auf einen Due-Diligence-Engpass wo die Hauptsorge nicht mehr nur die Modellgenauigkeit ist, sondern die Fähigkeit, einen Agenten daran zu hindern, eine Transaktion zu halluzinieren, und die Existenz eines unveränderlichen Protokolls seiner Argumentation. In dieser agierenden Ära sind „erklärbare Prompts“ unzureichend; die Compliance-Anforderung ist ein forensischer Audit-Trail von Aktionen und Kontrollen, der das Verhalten des Systems überprüfbar, begrenzt und reversibel macht, selbst wenn die Ausgaben des Modells probabilistisch sind.

So entwerfen Sie eine sichere Architektur für agierende KI im FinTech-Bereich

Eine sichere agierende Architektur muss Standard-Softwarekontrollen mit Schutzmaßnahmen kombinieren, die für nicht-deterministisches Modellverhalten entwickelt wurden. Während traditionelle FinTech-Architekturen sich auf die Sicherung von statischem Code und Datenflüssen konzentrieren, führen agierende Systeme verhaltensbezogene Schwachstellen ein, wie Prompt-Injection oder unsichere Tool-Handshakes. Jüngste Red-Teaming-Benchmarks im Finanzbereich zeigen, dass selbst GPT-4 bei 21,7 % domänenspezifischen Jailbreaks erliegt, wobei die Fehlerraten in Multi-Turn-Dialogen nahezu verdoppelt werden (bis zu 58 %) die persistente Angreifer simulieren, was aufzeigt, warum generische Sicherheitsausrichtung für agierende FinTech-Systeme unzureichend ist.

Der folgende Bauplan synthetisiert branchenübliche Prinzipien sicherer Architekturen mit den spezifischen Anforderungen für die Steuerung autonomer Agenten.

Bauplan für eine sichere agierende Architektur (FinTech-Entwurfsmuster)

Das Hauptziel dieser Architektur ist es, das Orchestrierungs-Framework als obligatorische Steuerungsebene zu etablieren. Dies verhindert, dass KI-Agenten das System zur Laufzeit neu zusammensetzen, wie das Entdecken und Aufrufen unautorisierter Drittanbieter-APIs (zum Beispiel über MCP-ähnliche Tool-Erkennung), es sei denn, der Tool-Zugriff wird explizit geregelt.

1) Steuerungsebene: Orchestrator + Policy Engine

Die Steuerungsebene fungiert als Gehirn und Steuerungsorgan des Systems, indem sie die Denklogik von der Tool-Ausführung trennt.

- Absichts- und Umfangsdurchsetzung (IBAC/ABAC): Über die traditionelle rollenbasierte Zugriffskontrolle (RBAC) hinaus muss das System eine absichtsbasierte Zugriffskontrolle (IBAC) nutzen, um zu bewerten, ob die spezifische Absicht des Agenten mit dem autorisierten Umfang des Benutzers übereinstimmt, bevor eine Aktion zugelassen wird.

- Tool-Governance: FinTechs müssen eine strikte Positivliste und signierte Tool-Manifeste implementieren; unbekannte oder entdeckte Tools müssen standardmäßig blockiert werden, damit Agenten nur explizit genehmigte Tools verwenden können.

- Zuständigkeits- und Wohnsitzprüfungen: Der Orchestrator muss geografische Routing-Kontrollen durchsetzen, um sicherzustellen, dass eine Anfrage in einer Gerichtsbarkeit sensible PII nicht versehentlich durch eine nicht konforme Region leitet, nur weil ein Modell dies als den effizientesten Pfad ermittelt hat.

- Risikobasierte Genehmigungen: Aktionen von hoher Relevanz (z. B. SWIFT-Überweisungen oder SAR-Meldungen) müssen eine Step-up-Authentifizierung oder obligatorische Genehmigungsschritte durch einen Menschen (Human-in-the-Loop, HITL) auslösen.

- Richtlinien-Versionierung: In Prompts kodierte Geschäftsregeln müssen als Code behandelt werden, was Versionskontrolle, Änderungsnachweise und formale Genehmigungsworkflows erfordert, bevor sie in die Produktion überführt werden.

2) Ausführungsebene: Agenten-Laufzeitumgebung

Die Ausführungsebene ist die Sandbox-Umgebung, in der der Agent seine kognitiven Aufgaben ausführt.

- Gekapselte Rechenumgebung: Jeder Agenten- oder Mandanten-Workflow sollte in einer isolierten Laufzeitumgebung (z. B. Docker/K8s) mit einer Netzwerk-Policy ausgeführt werden, die standardmäßig alles verweigert, um unbefugte laterale Bewegungen zu verhindern.

- Zugangsdaten mit eingeschränktem Geltungsbereich: Agenten dürfen niemals Root- oder persistenten Zugriff besitzen; stattdessen sollten sie kurzlebige, widerrufliche Tokens (JWTs) verwenden, die an eine bestimmte Aufgabe, ein Betragslimit und einen Datensatzbereich gebunden sind.

- Nur strukturierte Aktionen: Um Determinismus zu gewährleisten, müssen Agenten mit Tools über typisierte Schemata (z. B. JSON Schema) interagieren, anstatt einer freien Ausführung, wobei sichergestellt wird, dass Eingaben vor Erreichen des Tools auf Format und Bereich validiert werden.

- Speichergrenzen: Die Architektur muss den ephemeren Arbeitsspeicher vom persistenten Langzeitspeicher trennen, mit Standardrichtlinien, um die Persistenz sensibler Daten über Sitzungen hinweg zu verhindern.

3) Tool-Ebene: Tool-Gateway

Das Tool-Gateway dient als einziger Engpass zwischen dem probabilistischen Agenten und den deterministischen Finanzsystemen.

- Einziger Engpass: Kein Agent sollte direkten API-Zugriff haben; alle Aufrufe müssen über das Gateway zur Überprüfung und Durchsetzung vermittelt werden.

- Fähigkeitsbasierte Berechtigungen: Berechtigungen müssen engen, spezifischen Funktionen (z. B. „initiate_refund“) zugewiesen werden und nicht breiten Systemendpunkten.

- Kontingente und Circuit Breaker: Echtzeit-Interventionsmechanismen, wie Laufzeitschutzmechanismen (Kontingente, Anomalieerkennung und Circuit Breaker), die verdächtige Aufrufe vor der Ausführung blockieren. Wenn Sie interne Modellmethoden verwenden, nennen Sie den Ansatz und die Einschränkungen.

- Trockenlauf / Simulation: Hochrisikotransaktionen sollten einer Vorab-Simulation (z. B. unter Verwendung agentenbasierter Marktsimulatoren) unterzogen werden, um die potenziellen Auswirkungen vor der Ausführung zu bewerten.

- Ausgangskontrollen: Das Gateway erzwingt Domain-Zulassungslisten und führt ausgehende Data Loss Prevention (DLP) durch, um nach unbefugter Datenexfiltration zu suchen.

4) Datenebene: Datenabruf + Datenschutzkontrollen

Diese Ebene regelt, wie Daten innerhalb des agentenbasierten Workflows abgerufen, maskiert und genutzt werden.

- Minimaler notwendiger Zugriff: Implementieren Sie Sicherheitskontrollen auf Zeilen- und Feldebene, um sicherzustellen, dass Agenten nur die spezifischen Datenpunkte abrufen, die für ihr Ziel erforderlich sind, wodurch Massendatenexporte verhindert werden.

- Tokenisierung/Maskierung: Ein Inferenz-Gateway sollte PII/PCI-Daten maskieren oder tokenisieren, bevor sie das Modell erreichen, um sicherzustellen, dass die Reasoning-Engine niemals rohe sensible Identifikatoren sieht.

- DLP bei Eingaben/Ausgaben: Kontinuierliches Scannen von Prompts, RAG-Abrufergebnissen und Tool-Ausgaben ist erforderlich, um sensible Informationen zu identifizieren und zu redigieren.

- Segmentierung: Sorgen Sie für eine strikte Mandantenisolierung und Datenzonierung (öffentlich, intern, vertraulich, eingeschränkt), um eine Kreuzkontamination in Multi-Agenten-Umgebungen zu verhindern.

5) Sicherungsebene: Audit + Überwachung + Wiederherstellung

Die Sicherungsebene liefert die erforderlichen Nachweise für die regulatorische Verteidigung und forensische Untersuchung.

- Unveränderliche Prüfprotokolle: Jede autonome Entscheidung muss in einem unveränderlichen Prüfprotokoll (wiederholbare Entscheidungsaufzeichnung) erfasst werden, das die Absicht, die Richtlinienentscheidung, die Parameter des Tool-Aufrufs und das Endergebnis festhält.

- Herkunftsnachweis: Aktionsprotokolle müssen die genaue Version des Modells, der Prompt-Vorlage und des Tool-Manifests aufzeichnen, die zum Zeitpunkt der Inferenz verwendet wurden, um die Reproduzierbarkeit zu gewährleisten.

- Anomalieerkennung: KI-gestützte Überwachung muss „Ungewöhnlichkeiten“ in Echtzeit erkennen, wie z.B. verdächtige Tool-Verkettungen, Zahlungsspitzen oder langsame, schleichende Datenexfiltrationsversuche.

- Notausschalter: Autorisiertes Personal muss über einen zentralen Not-Aus-Mechanismus verfügen, um einen Agenten, ein Tool oder ein Richtlinienpaket sofort zu deaktivieren und zu einem bekannten, funktionierenden Zustand zurückzukehren.

- Kontinuierliches Red-Teaming: Integrieren Sie die Autonome Angriffssimulation (AAS) in die CI/CD-Pipeline, um Agenten vor jeder Bereitstellung auf Prompt-Injection und Zieluntergrabung zu prüfen.

Im Zeitalter der Agenten ist Orchestrierung Ihre primäre Steuerungsebene. Indem jede autonome Aktion durch ein strukturiertes Gateway geleitet wird, das Richtliniendurchsetzung, Sandbox-Ausführung und unveränderliche Prüfprotokollierung umfasst, verwandeln Sie das Agentenrisiko in eine handhabbare operative Kennzahl. Diese Architektur stellt sicher, dass die Autonomie der Agenten begrenzt und reversibel bleibt.

Verhaltensvalidierung in KI-Systemen für FinTech

Das „Innovations-Trilemma“ besagt, dass Regulierungsbehörden vor einem dreifachen Zielkonflikt zwischen klaren Regeln, Marktintegrität und Innovationsförderung stehen und dass ein starkes Vorantreiben von zwei dieser Ziele in der Regel das dritte beeinträchtigt.

Agenten-KI verschärft diese Spannung, indem sie emergente, nicht-lineare Verhaltensweisen einführt, die zum Zeitpunkt des Designs nicht vollständig vorhersehbar sind. Im Finanzdienstleistungsbereich, wo autonome Systeme möglicherweise Geschäfte ausführen, auf sensible Daten zugreifen oder Zahlungen auslösen, sind traditionelle Validierungsansätze wie statisches Backtesting oder historische Leistungsvergleiche unzureichend. Sie messen die Genauigkeit der Vergangenheit, nicht das zukünftige Verhalten unter adversarem Druck.

Autonome Angriffssimulation (AAS)

AAS testet das Verhalten eines Agenten in mehrstufigen Workflows, indem es adversare Szenarien in einer Sandbox ausführt, mit Fokus auf Tool-Nutzung, Berechtigungen und Datenverarbeitung. Anstatt sich ausschließlich auf menschliche Red Teams zu verlassen, setzt AAS adversare KI-Agenten ein, die automatisch Angriffsszenarien generieren und gegen Zielagenten in Sandbox-Umgebungen ausführen.

Ziel ist es nicht, isolierte Modellantworten zu testen, sondern das vollständige Systemverhalten zu bewerten, wie Agenten Prompts interpretieren, Tools aufrufen, Kontext teilen und Entscheidungen in mehrstufigen Workflows treffen.

Im FinTech-Bereich ist dies entscheidend, da Finanzagenten in Umgebungen mit hohen Risiken agieren, wo Prompt-Injection, Kontextlecks, unautorisierte API-Aufrufe oder subtile Zielmanipulation direkt zu Compliance-Verstößen oder Datenexposition führen können. AAS ermöglicht es Unternehmen, diese Verhaltensschwachstellen proaktiv zu testen, bevor sie in der Produktion auftreten.

Wie AAS in der Praxis funktioniert

- Eine Bibliothek adversarer Agenten bereitstellen das realistische Angreifermotive wie Prompt-Injection, Privilegienerhöhung, Datenexfiltration und Jailbreak-Versuche simuliert.

- Führen Sie Multi-Agenten-Szenarien in einer isolierten Verhaltensumgebung aus das Argumentationsspuren, Tool-Aufrufe und Datenzugriffsmuster aufzeichnet, ohne Produktionssysteme zu berühren.

- Setzen Sie Agentenverträge mittels einer Policy-Engine durch die Berechtigungen überwacht, unautorisierte API-Nutzung kennzeichnet und Kontextlecks oder unsichere Tool-Kombinationen erkennt.

- Wandeln Sie Ergebnisse über eine Feedback-Schleife in Regressionstests um die die Bereitstellung bei Fehlern blockiert, strukturierte Berichte generiert und Verhaltensschutzmaßnahmen kontinuierlich verfeinert.

In CI/CD wird AAS zu einer abgesicherten Testphase. Builds schlagen fehl, wenn Szenarien unautorisierte Tool-Nutzung oder sensible Datenlecks auslösen. Jeder Build wird zu einem kontrollierten Stresstest für autonomes Denken, während kontinuierliche Überwachung Verhaltensabweichungen im Laufe der Zeit erkennt.

Für Fintech-Unternehmen, die domänenspezifische Adversarial Standards wie FinJailbreak übernehmen, stellt AAS sicher, dass Schutzmaßnahmen anhand realistischer Szenarien für finanzielles Fehlverhalten bewertet werden, nicht anhand generischer Sicherheits-Benchmarks, wodurch KI-Innovation mit regulatorischer Resilienz und Marktvertrauen in Einklang gebracht wird.

Warum Governance und Auditierbarkeit Beschaffungsentscheidungen beeinflussen

Für Finanzinstitute ist eine robuste Transparenzschicht eine nicht verhandelbare betriebliche Anforderung und nicht nur eine Funktion. Im Zeitalter der Agenten, in dem der „Point of Intent“ vom „Point of Execution“ getrennt ist, wird der Audit-Trail zum forensischen Flugschreiber Ihres Systems. Er ist Ihre primäre Verteidigung, wenn ein Regulator oder Vorstandsmitglied fragt: „Wie kam dieses System zu dieser Empfehlung?“

Warum dies zu einem Wettbewerbsvorteil in agentenbasierten KI-gesteuerten FinTech-Systemen wird

In regulierten Märkten, Nachvollziehbarkeit ist ein Kaufkriterium. Aufsichtsrahmenwerke erfordern zunehmend Aufzeichnungs- und Protokollierungsfunktionen zur Unterstützung von Überwachung, Untersuchung und Rechenschaftspflicht über den gesamten KI-Lebenszyklus hinweg.

Wenn Sie die Herkunft von Entscheidungen auf Abruf nachweisen können, wie z.B. Eingaben, Quellen, Versionen, Tool-Aufrufe und Genehmigungen, reduzieren Sie die Kosten der Due Diligence für Risiko und Compliance, was die Anbieterzulassung und Bereitstellung beschleunigt. Mit anderen Worten: Überlegene Auditierbarkeit verwandelt Governance von einem Hindernis in einen Verkaufsförderer, indem sie die Absicherung portabel, überprüfbar und wiederholbar macht.

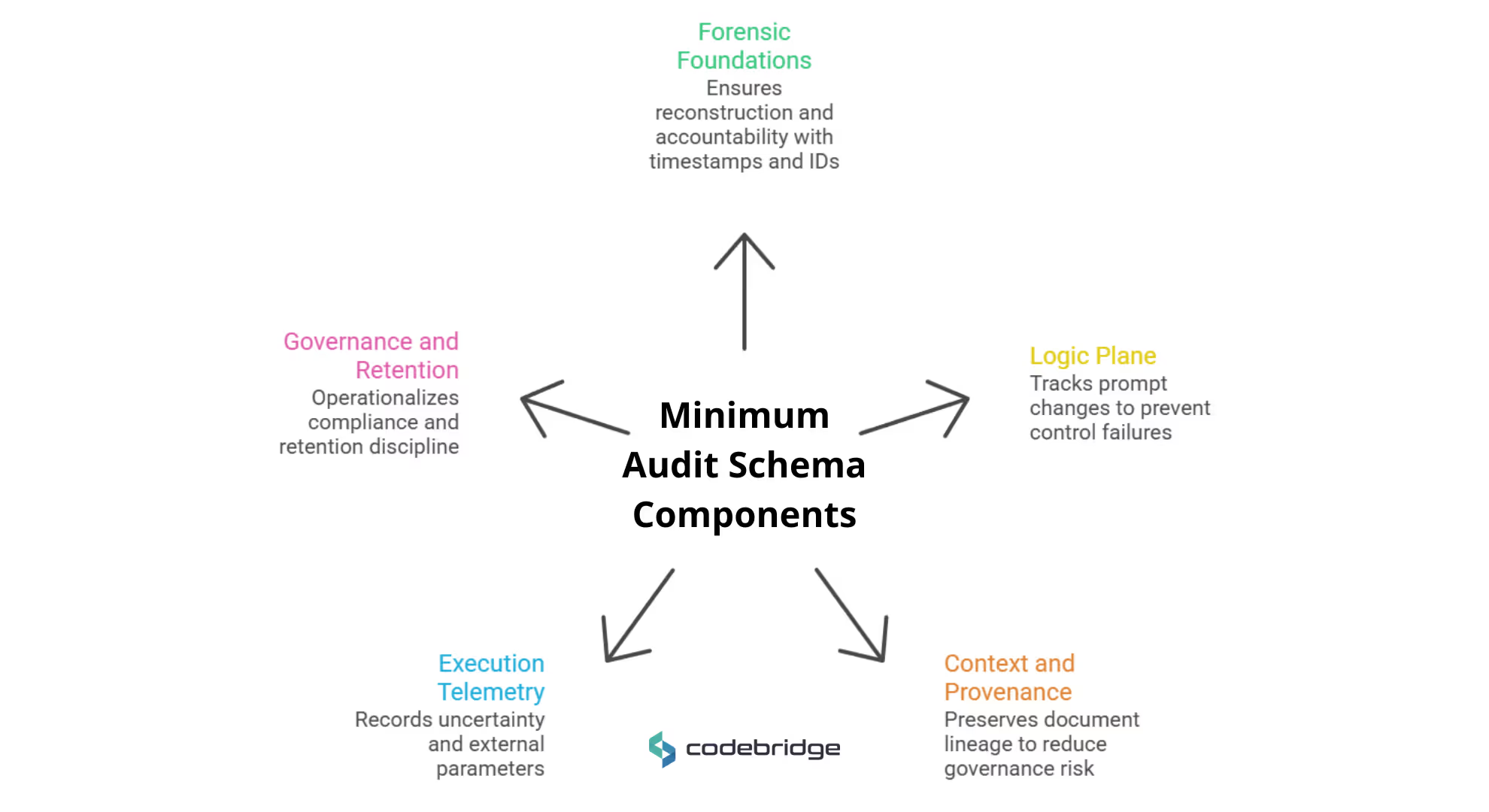

Das Minimum Viable Audit-Schema

Architektonisch sollten FinTechs ein minimales Audit-Schema implementieren (z.B. ~12–20 Felder, abhängig von Ihrem Regulator und Ihrer Risikostufe) und das Schema in Ihrem Assurance-Paket veröffentlichen.

- Forensische Grundlagen (Timestamp_UTC, Audit_ID, User_ID) ermöglichen Rekonstruktion und Nachvollziehbarkeit.

- Die Logikebene (Model_Name & Version, Prompt_Version) ist wichtig, da Prompts als ausführbare Geschäftsregeln fungieren; undokumentierte Änderungen führen zu Kontrollversagen.

- Kontext und Herkunft (Query_Classification, Source_Documents) bewahren die RAG-Dokumentenherkunft und reduzieren so das „stille“ Governance-Risiko durch nicht nachvollziehbare Fakten.

- Ausführungstelemetrie (Tool_Call_Inputs, Confidence_Score, Response_ID, Output_Type) erfassen Unsicherheiten und externe Parameter.

- Governance und Aufbewahrung (Regulatory_Context, Approval_Status, Data_Retention_Days) operationalisieren Compliance-Verpflichtungen und Aufbewahrungsdisziplin.

Strategische Vorteile, die Ihre Audit-Schicht bieten sollte

- Compliance: schnellere Bereitstellung von Nachweisen für Audits, Untersuchungen und die Überwachung nach der Markteinführung.

- Vertrauen: höheres organisatorisches Vertrauen durch dokumentierte Rechenschaftspflicht und Nachvollziehbarkeit.

- Umsatzbeschleunigung: reduzierte Beschaffungsreibung und kürzere Sicherheits-/Risikoprüfungszyklen durch wiederverwendbare Nachweisartefakte.

- Risikoabschirmung: schnellere Incident-Triage und klarere Eingrenzung des Schadensausmaßes durch unveränderliche, abfragbare Protokolle.

Die Implementierung erfordert typischerweise zwei Umstellungen: die Einführung einer unveränderlichen WORM-Infrastruktur, um nachträgliche Änderungen zu verhindern, und das Tagging jeder Antwort zum Zeitpunkt der Inferenz anstatt der nachträglichen Rekonstruktion von Protokollen.

Strategischer Ausblick: Ausrichtung an der regulatorischen Roadmap

Die Regulierungslandschaft für KI im Finanzwesen ist nicht länger spekulativ. Aufsichtsbehörden erwarten zunehmend von Unternehmen, Rechenschaftspflicht für undurchsichtige („Black-Box“-)Ergebnisse nachzuweisen, und bauen aufsichtliche Technologiekapazitäten auf, um Risiken in großem Maßstab zu überwachen.

Regulierungsfahrplan nach Kontrollziel

Dokumentation und Rückverfolgbarkeit (Nachweise zur KI-Governance, die Sie vorlegen können)

Regimeübergreifend ist die dauerhafte Anforderung die nachweisbare Rückverfolgbarkeit: Hochrisiko-KI-Systeme müssen eine automatische Protokollierung über den gesamten Systemlebenszyklus unterstützen, um Aufsicht, Nachmarktüberwachung und Untersuchung zu ermöglichen. In der Praxis bedeutet dies, dass Ihr Audit-Trail (Schema + unveränderlicher Speicher) einen wiederholbaren Entscheidungsdatensatz erzeugen muss, der der Prüfung durch Aufsichtsbehörden und der internen Revision standhält.

Modell-Governance und Validierung (MRM wird zur gemeinsamen Sprache mit Tier-1-Banken)

Banken werden ihre Kontrollen für KI-Agenten auf etablierte Erwartungen des Modellrisikomanagements abbilden: robuste Entwicklungspraktiken, unabhängige Validierung und Governance mit klarer Dokumentation. Dies ist explizit in der US-amerikanischen SR 11-7-Leitlinie und den UK PRA’s SS1/25 -Grundsätzen festgelegt, die beide prägen, wie große Institutionen Drittanbieter-Modelle und KI-Agenten bewerten.

Operationale Resilienz und Konzentrationsrisiko bei Drittanbietern (KI-Lieferketten werden jetzt überwacht)

Die Verpflichtungen zur operationalen Resilienz erstrecken sich zunehmend auf IKT-Abhängigkeiten, Cloud-Anbieter und kritische Drittparteien – ein besonders akutes Problem, da KI-Agenten auf gemeinsame Infrastruktur, Datenanbieter und Modelllieferanten angewiesen sind. DORA gilt ab dem 17. Januar 2025 und schafft ein aufsichtsrechtliches Rückgrat für Resilienzerwartungen, einschließlich der Überwachung kritischer Anbieter.

Beschaffungs-Kalkül: KPIs, die Compliance in Verkaufsgeschwindigkeit verwandeln

Um zu beweisen, dass „Ausrichtung sich auszahlt“, optimieren Sie zwei beschaffungsrelevante KPIs.

Zeit bis zur Risikofreigabe (Tage vom Beginn der Sicherheits-/MRM-Überprüfung bis zur Genehmigung) sinkt, wenn standardisierte Audit-Artefakte und reproduzierbare Protokolle die manuelle Beweiserhebung ersetzen.

Genehmigungslatenz für Modelländerungen (Tage von der Agentenaktualisierung bis zur Produktionsfreigabe) verkürzt sich, wenn Prompts/Modelle versioniert werden und jede Veröffentlichung automatisch ein Prüfpaket (Audit- + Validierungsergebnisse) generiert, das einen direkten Anbietervergleich ermöglicht.

So wird Governance zu einem kommerziellen Beschleuniger und nicht zu einem Hindernis nach dem Verkauf.

Fazit: Was zuerst umzusetzen ist

In der Agenten-Ära wird „Autonomie“ ohne „Prüfbarkeit“ zu einem Risiko. Der Übergang von KI als Berater zu KI als Akteur bedeutet eine Verschiebung der Haftung und der operativen Verantwortlichkeit, die traditionelle Risikorahmenwerke nicht bewältigen können. Hochparametrische komplexe Systeme wie agentische KI stellen statische Annahmen über stabile Modelle und einmalige Validierungen auf den Kopf.

Die Gewinner im FinTech-Bereich werden nicht unbedingt die Unternehmen mit den leistungsstärksten Agenten sein, sondern diejenigen, die Regulierungsbehörden und Kunden einen „Black-Box“-Flugschreiber für jede autonome Entscheidung des Systems zur Verfügung stellen können. Der Aufbau dieser Governance-Strukturen und forensischen Prüfpfade ist heute nicht nur eine Compliance-Übung; er ist ein entscheidender Wettbewerbsvorteil, der den Vertriebsprozess beschleunigt und eine langfristige Lizenz zum Betrieb in der Zukunft des autonomen Finanzwesens sichert.

Heading 1

Heading 2

Heading 3

Heading 4

Heading 5

Heading 6

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur.

Block quote

Ordered list

- Item 1

- Item 2

- Item 3

Unordered list

- Item A

- Item B

- Item C

Bold text

Emphasis

Superscript

Subscript